di: Assocarta

Primo trimestre in moderato incremento tendenziale per l’industria cartaria italiana grazie alla tenuta dei consumi interni di prodotti di origine nazionale (+1,9%) a discapito delle importazioni (-3%). In aprile, brusco rallentamento della produzione delle cartiere, a fronte della crescita ancora in corso nei principali comparti a valle, soprattutto imballaggi. In aumento il consumo di carta da riciclare che ha portato il tasso di riciclo al 71% nel trimestre.

Export in volume in calo ma con prezzi impliciti in aumento. I risultati dell’indagine congiunturale sul panel Assocarta prospettavano una situazione di relativa stazionarietà fino a maggio, ma a giugno il conflitto medio-orientale ha riacceso la pressione sui prezzi energetici e la perdurante incertezza sui dazi frena gli ordinativi e la fiducia delle imprese.

L’industria cartaria ha iniziato il 2025 in modo incoraggiante ma con elementi di incertezza crescenti, a causa dei turbolenti scenari geopolitici e delle alterne vicende dei dazi dell’Amministrazione Trump. Ad aprile si sono evidenziati segnali di rallentamento della produzione. Il primo trimestre dell’anno ha visto una lieve crescita dei livelli produttivi delle cartiere rispetto ai volumi già in recupero del 2024. Nei primi 3 mesi 2025, la produzione realizzata dal settore ha presentato un aumento dell’1,7% rispetto ai volumi già in recupero dello stesso periodo 2024.

Nell’analisi per diversi comparti, da segnalare soprattutto la crescita della produzione di carte e cartoni per packaging (+8,4% sul 2024) che resta comunque ancora sotto del 12% rispetto ai livelli del 2022. Diminuiti lievemente invece i volumi di carte per usi igienico-sanitari (-1,5% sul 2024). Importante il calo produttivo delle carte per usi grafici (-15,4%), che ripiegano rispetto al recupero che avevano avuto nello stesso periodo dell’anno precedente. In aumento, infine, la contenuta produzione di altre specialità (+1,5%).

Coerentemente con la crescita dei volumi produttivi di carte e cartoni per imballaggio, nel primo trimestre l’Istat ha rilevato una consistente accelerazione del consumo in cartiera di carta da riciclare (+8,2%), che ha portato il tasso di utilizzo medio di questa materia sopra al 66%. Contestualmente le esportazioni di carta da riciclare sono diminuite, portando il tasso di riciclo trimestrale al 71%. Ad aprile si è osservata una crescita tendenziale modesta della produzione industriale totale italiana, che tuttavia ha interrotto la lunga fase di contrazione dell’indice corretto per gli effetti di calendario. Il settore di attività economica che ha registrato l’incremento tendenziale maggiore è stato “l’industria del legno, della carta e stampa” con +4,7%. La filiera cartaria incide su questo indicatore per circa l’80%. Per l’industria cartaria in senso stretto, tuttavia, il mese di aprile ha segnato una battuta d’arresto rispetto all’inizio d’anno incoraggiante. Il dato mensile di aprile, infatti, ha segnato un’inversione di tendenza dei volumi realizzati dalle cartiere che hanno registrato una variazione tendenziale dell’indicatore grezzo (-9,5%), che tuttavia, viste le numerose festività, a parità di giornate lavorative si ridimensiona a -5,5%.

Analizzando in dettaglio l’indicatore generale rilevato dall’Istat, si osserva che l’incremento del +4,7% è il risultato di un incremento del +2,7% dell’Industria del legno, del +0,4% della Fabbricazione di carta e prodotti in carta e del +7% del comparto della Stampa. Se la produzione cartaria a monte della filiera in aprile mostrava già segnali di decelerazione (come visto sopra -5,5% per industria cartaria di base), guardando a valle ai settori di trasformazione il dato risultava ancora positivo, con una crescita trainata in particolare dal comparto dei prodotti finiti dell’imballaggio (+3,7%), da altri articoli in carta e cartone (+12,5%) e dal comparto della stampa in generale, ad eccezione del segmento della stampa dei giornali.

Ritornando all’industria cartaria, i dati di produzione del primo trimestre incrociati con quelli di commercio estero mostrano una tenuta del consumo apparente. Le esportazioni italiane in volume di carte e cartoni, infatti, sono diminuite del -5,7%, le importazioni sono diminuite del -3%, portando la crescita del consumo interno apparente a +1,9% (con incrementi sia per le carte per usi grafici sia per carte e cartoni per imballaggi).

Fatturato stazionario. Aumento dei listini condizionati dal rinvio degli acquisti

Proseguendo la dinamica moderatamente positiva già registrata nella seconda metà del 2024, nel primo trimestre 2025 il fatturato del settore è stimato ancora in leggerissimo recupero +0,1% sul valore dello stesso periodo 2024 (quando invece era diminuito dell’11,8%). L’andamento moderato dei prezzi dei prodotti delle cartiere, come documentato dalle quotazioni della Camera di Commercio di Milano, Monza, Brianza e Lodi, risulta condizionato da una domanda alquanto stazionaria e dall’aumento dell’incertezza che porta a procrastinare gli acquisti e la revisione dei listini aziendali.

Nel primo trimestre la produzione nazionale ha beneficiato della domanda interna in recupero, a discapito delle importazioni

La domanda interna (stimata dal dato di consumo apparente) ha presentato nel primo trimestre 2025 un aumento dell’1,9% rispetto ai volumi già in recupero nello stesso periodo 2024. Visto il calo delle importazioni del 3%, l’incremento del volume dei consumi è attribuibile all’assorbimento di produzione nazionale.

Nel primo trimestre dell’anno si è quindi invertita la tendenza negativa registrata nel corso del 2024 che aveva visto trarre vantaggio dalla ripresa della domanda interna principalmente i prodotti realizzati oltre confine. Da segnalare, soprattutto, il buon andamento del consumo di carte e cartoni per packaging (+3,5%) trainato dalle vendite nazionali a fronte di un calo delle importazioni del -4,2%.

La domanda interna per le produzioni cartarie destinate all’imballaggio si è confermata pertanto sopra i volumi dello stesso periodo 2018-2021. È aumentata anche la domanda interna di carte per usi grafici patinate (+8,5%) ma in questo ambito la componente trainante è stata quella dell’import, cresciuto parimenti dell’8,5%. La diminuzione dell’import ha interessato quasi tutti i prodotti (ad eccezione di alcune tipologie di carte per usi grafici, del cartoncino per astucci e di altre carte per involgere e imballo) ed è stata particolarmente rilevante, in termini di minori volumi importati rispetto all’anno precedente, per carte e cartoni per cartone ondulato (soprattutto per copertine).

La diminuzione dei volumi importati, tuttavia, non si è accompagnata in generale a quella dei valori (nel primo trimestre l’import è ammontato a 1.219 milioni di euro in crescita del 2,5%), segnalando una crescita tendenziale dei prezzi impliciti delle importazioni (VMU in aumento del 6%), che ha riguardato soprattutto le carte e cartoni per cartone ondulato; le altre carte e cartoni per involgere e imballo e soprattutto gli usi speciali delle “Altre carte e cartoni”. CEPI, in collaborazione con l’European Tissue Symposium, ha ridefinito i codici della Nomenclatura Combinata da considerare nell’import/export delle carte per usi igienico-sanitari: in base a questo nuovo aggregato le importazioni di “carta tissue” sono diminuite del 9,4% in volumi e dell’1,5% in valore.

disponibilità di fibre vergini rimane elevata, influenzando l’andamento dei prezzi.

Per quanto riguarda le provenienze, l’import dall’area UE27, che rappresenta l’87% delle nostre importazioni totali (dall’86% dei primi 3 mesi 2024), è diminuito in volume dell’1,7% ma in valore è aumentato del +2,8% (pertanto la crescita dei prezzi impliciti è stata del 5%). Tra i principali partner UE sono diminuiti gli afflussi da Germania (-6,7%), Austria (-8,6%), Francia (-2,3%) mentre sono aumentati quelli provenienti da Svezia (+10,6%), Finlandia (+13,6%), Polonia (+11%) e Slovacchia (+31,7%). I prezzi impliciti delle importazioni sono aumentati in particolare per i flussi provenienti dall’Ungheria e dai Paesi Bassi che, a fronte di riduzioni delle quantità, hanno aumentato i prezzi rispettivamente del 45% e del 20%. Per le provenienze extra-UE i decrementi più significativi in volume, superiori al 20%, sono stati quelli delle importazioni provenienti dagli Stati Uniti, dalla Svizzera e dal Canada, ma solo per quest’ultima provenienza il calo dei volumi si è associato anche a un calo dei valori. Gli afflussi dalla Cina, invece, risultano in aumento rispettivamente del 5,5% in volume e del 22% in valore.

Export in volume in calo nel primo trimestre 2025 ma con prezzi impliciti in aumento

Nel primo trimestre 2025 le esportazioni italiane di carte e cartoni sono diminuite del 5,7% rispetto ai volumi del primo trimestre 2024. In valore, tuttavia, sono aumentate dell’1,4%, con una crescita dei prezzi impliciti all’export dell’8%. Ai mercati esteri è stato destinato il 45% della produzione nazionale, una quota significativa che conferma l’importanza crescente acquisita negli ultimi anni dai mercati internazionali sia come valvola di sfogo della produzione nazionale sia come arena di confronto competitivo per le nostre imprese.

La diminuzione dell’export in volumi ha riguardato quasi tutte le diverse tipologie di prodotti: carte per usi grafici (-17,6%), carte e cartoni per imballaggio (-1,7%), carte per usi igienico-sanitari (-1%); in aumento i soli, limitati volumi di altre specialità (+10,4%).

Guardando agli andamenti in valore emerge l’aumento sopra media per l’export di Altre carte e cartoni per involgere e imballo (+8,2%). Tra le principali destinazioni in crescita, sono da segnalare la Germania (con aumenti in volume e in valore rispettivamente del 2,3% e del 7,6%) e gli Stati Uniti (con aumenti in volume e in valore rispettivamente del 40,8% e del 29,1%). La Francia, primo mercato di destinazione nel trimestre, ha registrato una diminuzione dei volumi del 3,6% e un aumento dei valori del 5,7% e quindi un aumento del 10% dei prezzi impliciti delle esportazioni. I mercati con i decrementi maggiori dei volumi esportati sono stati l’Austria e la Cina (rispettivamente -37% e -39%) per i quali tuttavia si sono registrati anche i maggiori incrementi dei prezzi impliciti delle esportazioni (rispettivamente del 30% e del 23%).

I risultati dell’indagine congiunturale sul panel Assocarta prospettavano una situazione di relativa stazionarietà

Le verifiche sul panel Assocarta di fine marzo appaiono sostanzialmente in linea con le informazioni fornite dalle statistiche ufficiali. Il panel di indagine – che rappresenta circa il 60% della produzione cartaria nazionale – indicava infatti per il primo trimestre 2025 un aumento dei volumi prodotti (+0,9%) rispetto ai risultati in recupero rilevati per il primo trimestre 2024 (+6,8%) con un aumento degli ordini interni dell’1,6% a fronte di un calo di quelli esteri del -10,6%. Dal lato delle prospettive della domanda, il portafoglio ordini pari a 1,45 mesi di lavoro, lievemente inferiore agli 1,58 mesi di fine anno, ma superiore al corrispondente trimestre del 2024 (+4,4%), segnalava una situazione di relativa stabilità quasi fino a fine maggio.

Le preoccupazioni delle cartiere si concentravano sugli impatti delle guerre in corso (su vari fronti chiave per l’approvvigionamento del gas) e sugli effetti delle crescenti tensioni commerciali, che comportano impatti a cascata sui mercati internazionali delle cellulose, sugli scambi globali e quindi in generale sulle prospettive economiche del settore. Preoccupavano, inoltre, le incertezze derivanti dall’applicazione dei nuovi regolamenti europei contro la deforestazione e sugli imballaggi.

Attività produttiva in Europa nei primi quattro mesi in calo per i principali competitor

La produzione realizzata dal complesso dei Paesi dell’area CEPI ha presentato nel periodo cumulato gennaio-aprile 2025 un decremento dello 0,5%³ rispetto ai volumi in recupero dei primi 4 mesi 2024. I cali produttivi hanno interessato i principali competitor: Germania (-2,3%), Svezia (-2,6%), Francia (-2,0%), Spagna (-1,6%), Austria (-1,9%). Di segno opposto gli andamenti di Finlandia (+11,1%), Polonia (+3,2%).

A livello di singoli comparti, si evidenziano cali per carte per usi grafici (-8%), carte per usi igienicosanitari (-2,9%), altre specialità (-0,5%); mentre per carte e cartoni per packaging il dato risulta ancora positivo (+2,5%) – come sintesi degli andamenti positivi di carte e cartoni per cartone ondulato +3,1%, carte da involgere +3,6% ed altre carte e cartoni per imballaggio (+2,0%).

La produzione di paste per carta è aumentata del +4,5% in complesso rispetto ai 4 mesi 2024, con un +12,3% nei volumi destinati al mercato. Il consumo di carta da riciclare è diminuito del -1,4% rispetto allo stesso periodo 2024.

Quotazioni delle fibre vergini condizionate da domanda calante, incertezza e volatilità dei cambi

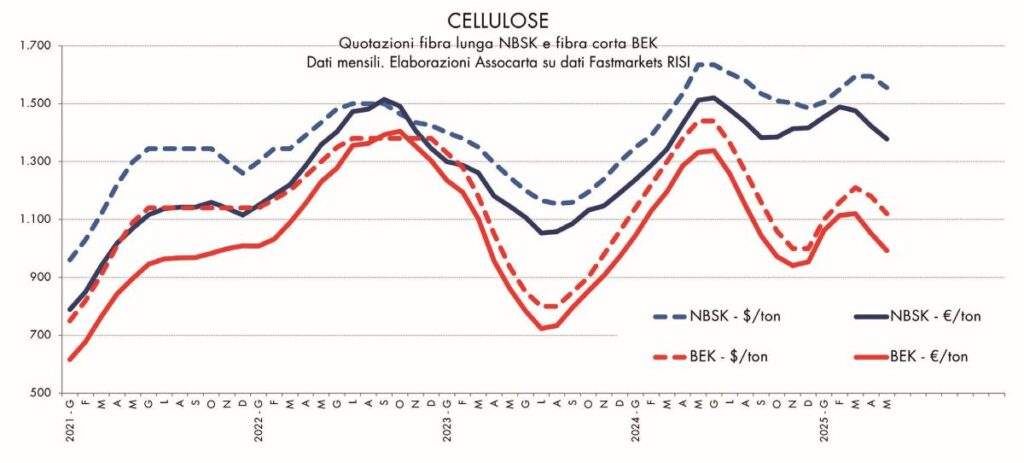

Il moderato recupero produttivo del primo trimestre è avvenuto in un quadro di nuovi apprezzamenti delle quotazioni delle materie prime fibrose (dovuti a fattori specifici d’offerta più che di domanda). Dopo gli accentuati apprezzamenti proseguiti fino a marzo, in aprile-maggio, in un contesto di incertezza e di estrema volatilità dei tassi di cambio dollaro/ euro legata ai dazi statunitensi, si è verificata una nuova inversione di tendenza al ribasso delle quotazioni delle fibre vergini in Europa, soprattutto di quelle corte. La stampa specialistica individua alla base di tale andamento un’ampia offerta di cellulosa, causata sia da una riduzione della domanda delle cartiere (in parte per fattori stagionali) sia da una caduta dei prezzi in Cina, che ha condizionato i buyers.

Cellulose. A gennaio 2025 si sono evidenziati nuovi rincari, proseguiti fino a marzo. Secondo la stampa specialistica (fonte PPI Europe- Fastmarkets RISI), mentre i rincari registrati tra maggio-giugno 2024 erano stati causati da problemi dal lato dell’offerta (in presenza di un’ancora solida/buona domanda europea), alla base dei rialzi di gennaio 2025 ci sono stati vari fattori: un mercato internazionale in tensione per una domanda migliore del previsto da parte dei produttori europei di carte per usi grafici (legata in parte anche alla necessità di ricostituire gli stock di materia prima); problemi dal lato dell’offerta; prezzi più alti sul mercato cinese. In aprile si è verificata una nuova inversione di tendenza, che ha portato al ribasso le quotazioni delle fibre vergini in Europa. Tra i fondamentali alla base delle riduzioni, la crescente incertezza indotta dagli annunci della presidenza USA relativi ai dazi.

Nel dettaglio delle due principali tipologie:

- Fibra corta (eucalipto) – A maggio 2025: 1.120 $ (-60 $ rispetto a 1.180 $ di aprile).

- Fibra lunga (NBSK) – 1.550-1.560 $ (-40 $ rispetto a 1.590-1.600 $ di aprile).

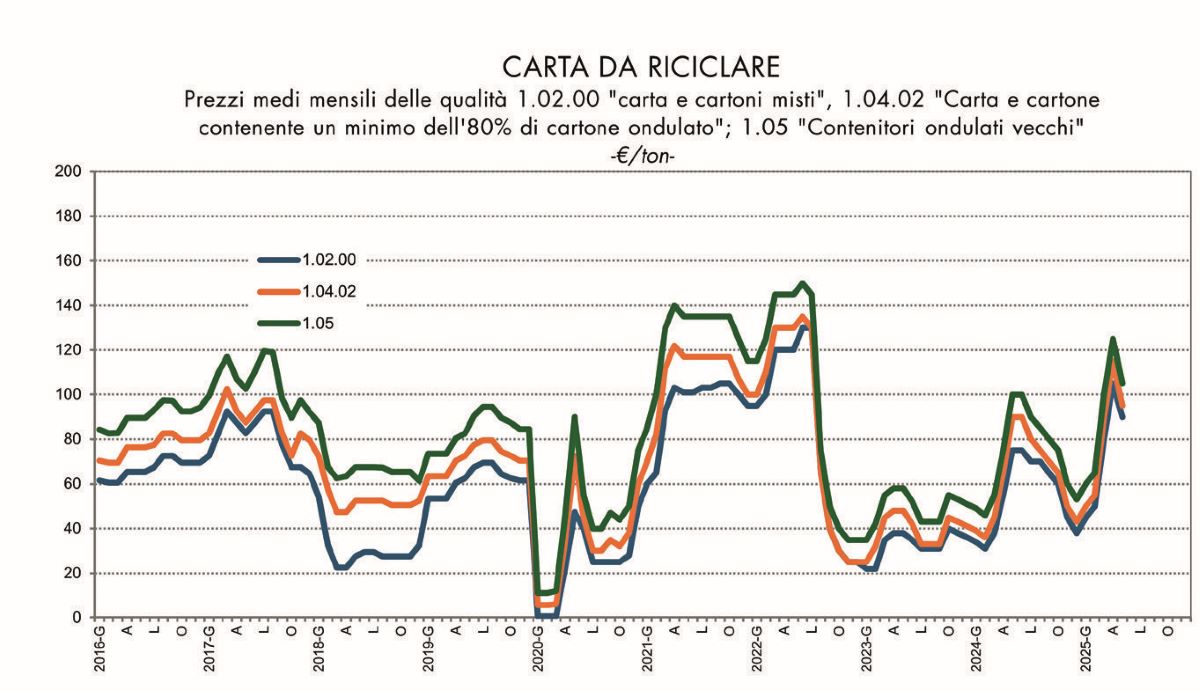

Carta da riciclare. Secondo gli aggiornamenti della Camera di Commercio di Milano, Monza Brianza e Lodi, i prezzi delle qualità miste e di quelle per ondulatori hanno presentato in maggio un’inversione della tendenza crescente iniziata a gennaio. Sostanzialmente stabili le altre qualità.

Qualità miste (1.02). Dopo gli apprezzamenti osservati da gennaio ad aprile, quando si è raggiunto il prezzo di 105 €/ton, discesa delle quotazioni a maggio (90 €/ton). Nei primi 5 mesi 2025 il prezzo medio della qualità è aumentato del 59% rispetto ai 5 mesi 2024 (record raggiunto nell’estate 2022: 125-135 €/ton in giugno/luglio).

Qualità per ondulatori (OCC -1.05). Dopo gli apprezzamenti osservati da gennaio ad aprile, quando si è raggiunto il prezzo di 125 €/ton, discesa delle quotazioni a maggio (105 €/ton). Nei primi 5 mesi 2025 il prezzo medio della qualità è aumentato del 40% rispetto ai 5 mesi 2024 (record raggiunto nell’estate 2022: 150-145 €/ton in giugno/luglio).

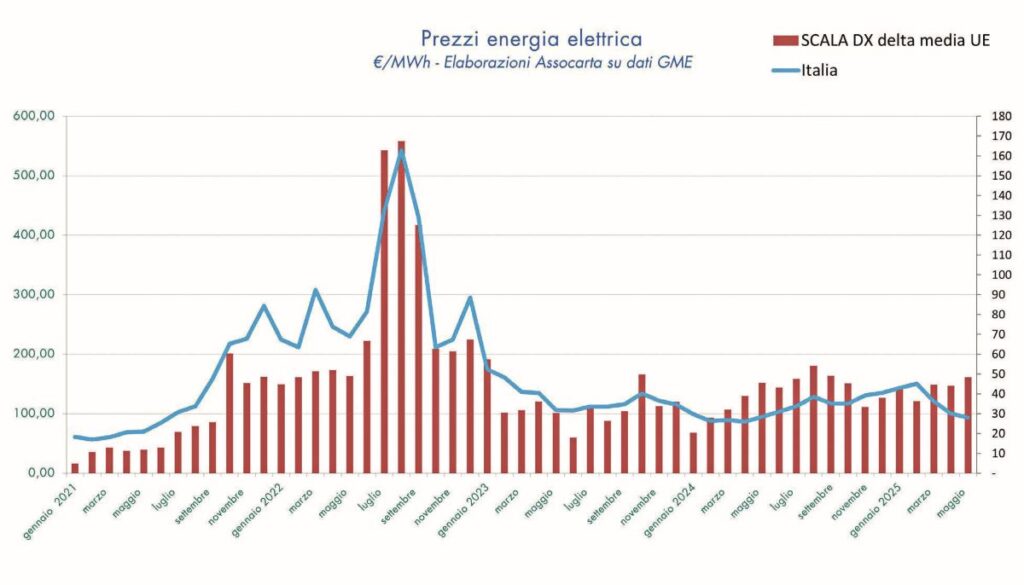

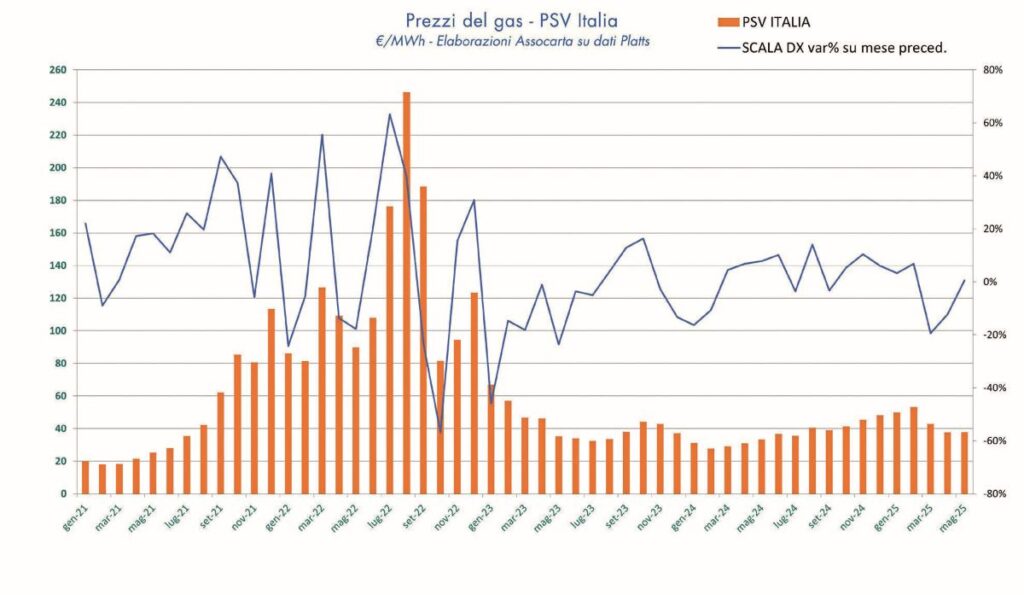

Differenziale energia elettrica in crescita. Prezzi del gas sotto pressione

Dopo un inizio anno in rialzo, da marzo il trend in salita si è interrotto. Il prezzo del gas in Europa (TTF) è sceso a 37,6 €/MWh ad aprile, da 50 a febbraio, pur restando ben sopra i 14 del 2019; ribasso analogo per l’elettricità (PUN), a 96,7 €/MWh in media aprile-maggio, da 150 a febbraio, a fronte però di un peggioramento del differenziale rispetto alla media europea. Per i prezzi del gas naturale, a maggio la discesa dei prezzi si è interrotta in seguito allo scoppio del conflitto tra Israele e Iran.