Dopo il calo generalizzato a due cifre del 2023, in gran parte per l’assorbimento dell’impennata inflazionistica del 2022 ma anche in parte per un reale rallentamento della domanda, nel 2024 si è assistito a un complessivo assestamento dei livelli di attività, seppur ancora non diffuso a tutti i settori della filiera. Il recupero dei volumi è stato più consistente rispetto a quello dei fatturati, ancora penalizzati dal ribasso dei prezzi.

La domanda estera è stata più dinamica di quella interna e il saldo della bilancia commerciale si è rafforzato, superando i 4 miliardi di euro. Nel 2025 le aspettative delle imprese sono improntate alla cautela, visto il perdurare delle crisi geo-politiche e l’elevato clima di incertezza, causato dall’altalenante politica protezionistica dell’amministrazione statunitense.

I risultati della Federazione

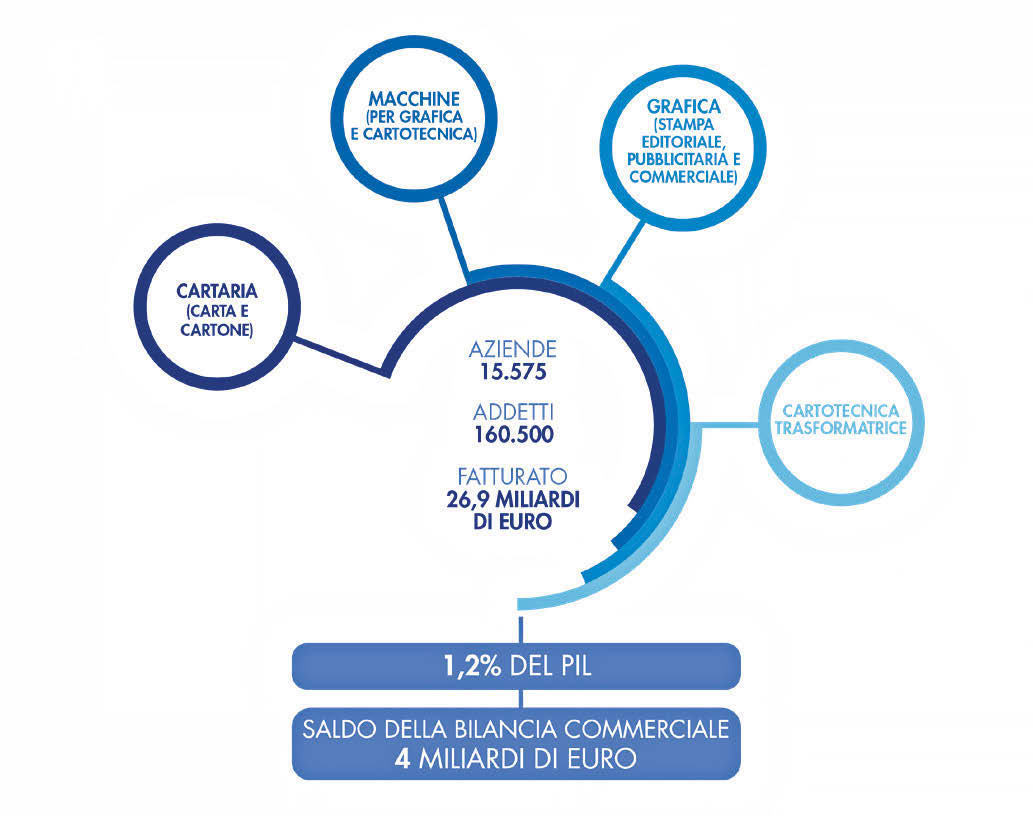

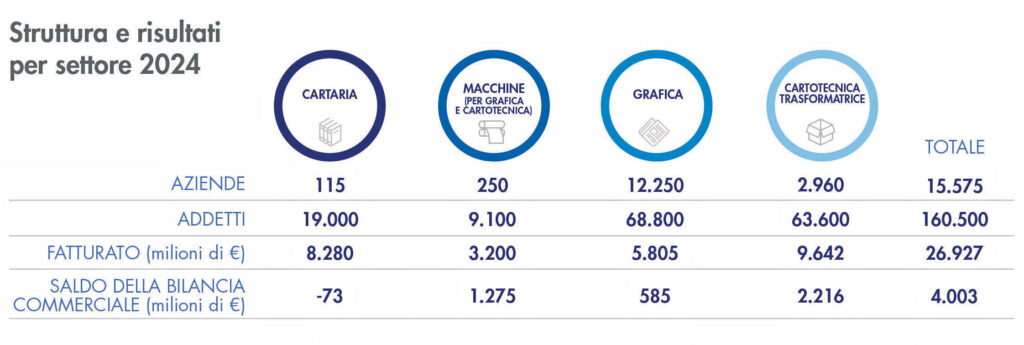

Nel 2024 il valore del fatturato per l’insieme dei 4 settori appartenenti alla Federazione Carta e Grafica (macchine per la grafica e la cartotecnica, cartario, grafico e cartotecnico trasformatore) si è assestato su 26,9 miliardi di euro.

Il saldo della bilancia commerciale con l’estero è stato ampiamente positivo, per un valore di 4 miliardi di euro, corrispondente al 7% del surplus commerciale totale dell’Italia. Questi risultati sono stati realizzati da una filiera di circa 16.000 aziende, prevalentemente PMI, che hanno continuato a garantire lavoro a oltre 160.000 addetti, nonostante la crescente complessità dei mercati.

La Federazione Carta e Grafica conferma quindi la solidità del suo ruolo nell’ambito del Made In Italy, rappresentando nel 2024 l’1,2% del PIL nazionale, un contributo che va più che a raddoppiare se calcolato esclusivamente sul valore aggiunto della componente manifatturiera (2,6% nel 2022).

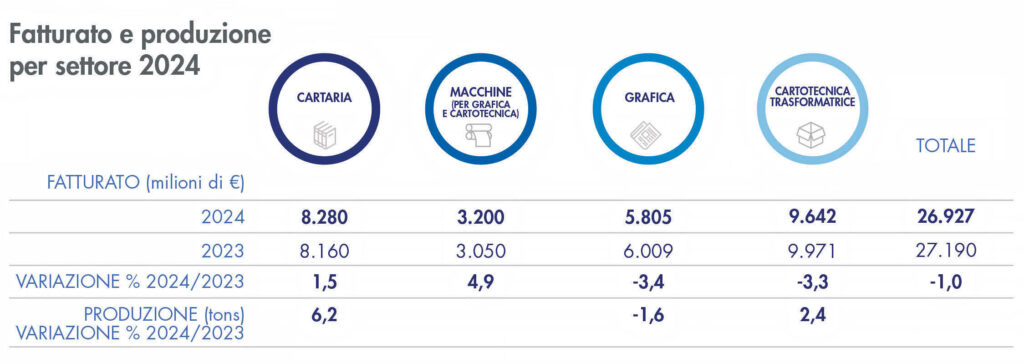

Nell’ambito della filiera, dopo il “riassestamento” del fatturato registrato l’anno precedente, nel 2024 si osserva ancora un moderato decremento dell’1%. Le analisi settoriali evidenziano un rimbalzo, anche se parziale, nel settore cartario, trainato dalla ricostituzione delle scorte, e dal proseguimento di un positivo andamento degli investimenti in macchinari per la grafica e la cartotecnica. I settori più a valle hanno invece continuato, in termini di fatturato, ad essere penalizzati dai prezzi in calo.

La produzione torna però a crescere per il settore cartotecnico trasformatore, mentre è ancora in moderata contrazione per il settore grafico. Le vendite interne hanno proseguito la tendenza negativa rispetto all’anno precedente (-2,5% dopo il -14,6% del 2023), a differenza dell’import che ha ripreso a salire, pur se a un ritmo minimo (+0,7%). Nel complesso quindi la domanda interna si è riportata sui livelli del 2021, prima del fenomeno inflazionistico che aveva generato i picchi del 2022. Meglio ancora la domanda estera, in discreta ripresa (+1,2%).

Tendenze del primo trimestre 2025

Le aspettative delle imprese della Federazione Carta e Grafica sul primo trimestre 2025 evidenziavano un generale moderato ottimismo, seppur frenato dall’elevata incertezza del contesto geo-politico e macroeconomico. L’impatto dei dazi USA sulla crescita mondiale ed europea è atteso essere consistente, soprattutto per il rallentamento dei volumi degli scambi mondiali di beni, con effetti conseguenti su crescita, consumi, utilizzo imballaggi, ecc.

Rispetto a un orientamento più positivo registrato subito a inizio anno, man mano che si sono susseguiti annunci altalenanti e contraddittori sulle misure protezionistiche, le aspettative delle imprese sono progressivamente diventate molto più conservative e prudenti.

I risultati dei singoli settori della Federazione

Cartario

Il 2024 evidenzia un recupero parziale dei livelli produttivi delle cartiere, in forte compressione nel corso del 2023: dal +7,5% del primo semestre, al +4,7% del secondo (a fronte del -20,6% e del -5,4% presentati dal 2023 sul 2022).

Nella sintesi dell’anno, la produzione realizzata dal settore si è collocata in prossimità di 8 mln ton, con un miglioramento del 6,2% rispetto ai ridottissimi volumi del 2023 (-14% sul 2022), confermandosi peraltro abbondantemente sotto i livelli rilevati nel periodo pre-covid.

Nell’analisi dei diversi comparti, da segnalare il miglioramento delle carte e cartoni per packaging (+5,7% sul 2023), che resta sotto i volumi 2021 e 2022, pur posizionandosi sopra quelli del biennio pre-pandemia (+2,5% in media).

Aumentati i volumi di carte per usi igienico-sanitari (+4,6% sul 2023), che si confermano superiori a quelli degli anni precedenti. Dinamica positiva anche delle carte per usi grafici (+11,2%), dopo cinque anni di pesanti contrazioni, i cui volumi risultano però dimezzati rispetto a quelli del biennio 2018-2019.

Lieve recupero, infine, dei contenuti volumi di altre specialità (+2,2% sul 2023), peraltro molto inferiori a quelli dello stesso periodo degli anni 2018-2022.

Il fatturato del settore è stimato in lieve recupero (+1,5%) sul valore in forte calo del 2023 (-26,6% dal picco toccato nel 2022 nel tentativo di recuperare i forti rincari dei costi di produzione). In un contesto di generale debolezza del ciclo economico, la più contenuta dinamica del fatturato rispetto a quella presentata dalla produzione sconta gli effetti dei prezzi dei prodotti delle cartiere generalmente al di sotto delle medie 2023.

La ripresa produttiva ha potuto contare su una migliorata intonazione della domanda, sia interna che estera. La domanda interna (stimata dal dato di consumo apparente) di carte e cartoni presenta nel 2024 un miglioramento del 7,8% rispetto ai volumi in forte compressione dello stesso periodo 2023 (-15,1% sul 2022), posizionandosi poco sopra i volumi del lontano 1997 e confermandosi di circa il 10% sotto i livelli del periodo 2018-2022.

Dalla ripresa della domanda interna hanno tratto vantaggio principalmente i prodotti realizzati oltre confine: i volumi importati, cresciuti nell’anno del 12,7%, hanno soddisfatto il 54,2% della domanda nazionale (52% nel biennio 2022-2023), quota mai raggiunta in precedenza.

In recupero anche la domanda estera: +11,2% sui volumi del 2023, quando l’export si era ridotto del 12,5% rispetto al 2022. I volumi restano comunque al di sotto di quelli record dello stesso periodo 2021.

In lieve ripresa il consumo di carta da riciclare: +3,8% rispetto ai volumi in riduzione del 2023 (-7% sul 2022); il tasso di utilizzo medio di questa materia prima si è collocato sul 65,5% (67% nel 2023).

Le prospettive del settore sul primo trimestre 2025 indicano un generale lieve miglioramento rispetto ai due trimestri precedenti, ma restano evidenti le preoccupazioni delle cartiere per il complesso contesto economico-politico internazionale e nazionale caratterizzato da significative incertezze.

Preoccupano, inoltre, gli elevati costi di approvvigionamento delle cellulose e, soprattutto, i costi più alti, rispetto ai competitor, dell’energia elettrica e del gas.

Macchine per la grafica e la cartotecnica

L’industria italiana delle macchine grafiche, cartotecniche e di trasformazione ha chiuso il 2024 con un fatturato in espansione (+4,9%) rispetto a quello rilevato l’anno precedente, raggiungendo un valore di 3.200 milioni di euro.

Come nel 2023, le consegne interne hanno registrato la maggiore crescita (+10,7%), per un valore di 1.387 milioni. Molto più debole l’espansione delle esportazioni, +0,9%, che hanno raggiunto i 1.813 milioni. Le importazioni calano pesantemente, -18,3%, arrivando, in termini di valore, a 539 milioni.

Il saldo commerciale migliora con decisione, passando da +1.138 a +1.275 milioni. Il consumo nazionale aumenta di pochissimo nel 2024, +0,7%, a quota 1.926 milioni di euro.

In forte crescita la quota di mercato soddisfatta dall’industria nazionale che, nel 2024, si è attestata al 72%. Il numero degli addetti di settore arriva a 9.100 unità, con un incremento del +4% rispetto al 2023. Si tratta del quarto anno consecutivo di espansione, dato che riflette l’andamento positivo del fatturato e conferma la centralità della manodopera qualificata per le imprese del settore. Gli investimenti registrano un balzo in avanti del +23,6%.

Grafico

Il settore grafico chiude il 2024 con il fatturato in diminuzione del 3,4% e la produzione in calo dell’1,6% sul 2023. Dopo una tendenza negativa nei primi 9 mesi del 2024, è seguita una ripresa nel quarto trimestre. La stima di chiusura 2024 fa calare il giro d’affari del comparto a 5.805 milioni di euro.

Nel 2024, la diminuzione della produzione del settore grafico è stata determinata principalmente dalla grafica pubblicitaria e commerciale (-5,3%), mentre la grafica editoriale ha evidenziato una crescita (+8,6%). In termini di prodotto, il traino positivo deriva dai libri (+11,9%), mentre restano in negativo le riviste (-8%), gli stampati pubblicitari e commerciali (-4,9%) e la modulistica (-10,5%).

Guardando ai fattori generali di contesto che hanno impattato negativamente sulla domanda del settore, oltre all’incertezza derivante dal complesso contesto geopolitico internazionale, ha pesato una crescita debole dell’economia nazionale. Il Pil 2024 ha registrato un moderato incremento dello 0,7%, con i consumi al +0,6%, la spesa delle famiglie al +0,4%.

Nonostante il mercato pubblicitario abbia chiuso il 2024 con un andamento positivo (+3,8% per Nielsen), la pubblicità sulla stampa ha continuato a diminuire registrando un -7,5% su un già difficile 2023 (-8,5% sui quotidiani e -5,5% sui periodici). Continua anche la crisi dell’advertising in direct mail (-8,4%), mentre si assiste a una ripartenza moderata delle affissioni (+0,7%).

Mentre la produzione di libri risulta in crescita, AIE conferma nel 2024 una performance moderatamente negativa delle vendite di libri stampati, con un calo dei volumi delle copie vendute (-2,3%) e una diminuzione anche in valore (-1,5%) sul 2023. Una possibile spiegazione di questo disallineamento è nell’andamento positivo della componente estera del fatturato, più positiva di quella interna: l’incremento dell’export in valore del comparto grafico è del 9,1% sul 2023, migliore di quello dell’export in quantità (+4,6%); questo trend favorevole delle esportazioni ha interessato specificamente sia i libri, sia gli stampati pubblicitari e commerciali.

I giudizi delle imprese grafiche sul primo trimestre 2025, rispetto al quarto trimestre 2024, confermano un quadro stabile su tutti i principali indicatori, ovvero produzione, fatturato, ordini interni e ordini esteri.

Cartotecnico trasformatore

Il settore cartotecnico trasformatore ha chiuso il 2024 con la produzione in crescita del 2,4% sul 2023, tuttavia il fatturato ha mostrato una diminuzione del 3,3%.

La stima di chiusura 2024, quindi, fa scendere il giro d’affari del comparto a 9.642 milioni di euro. La produzione di imballaggio in carta, cartone e flessibile è cresciuta nel 2024 del 2,3%, a fronte di un incremento più alto del 3,1% della produzione cartotecnica.

Fra i principali prodotti dell’imballaggio, nel 2024 la produzione di cartone ondulato è cresciuta del 2,2%, la produzione di astucci pieghevoli ha chiuso l’anno in ripresa (+1,6%) e quella degli imballaggi flessibili è aumentata del 3%, mentre è stata più intensa la crescita produttiva dei sacchi (+5,5%).

Per la cartotecnica l’anno 2024 è stato positivo, in termini produttivi, ma con risultati differenziati per comparti: in particolare, è ripartito il ciclo produttivo delle etichette autoadesive (+4,9%), mentre vi è stato un ulteriore moderato calo produttivo dei tubi in cartone (-2%).

Con una crescita del +2,4%, il settore cartotecnico trasformatore ha mostrato nel 2024 un risultato produttivo migliore di quello della produzione industriale italiana (in ulteriore calo del 2,5%).

Per le principali industrie utilizzatrici di imballaggi, è stata positiva, anche se moderata, la crescita produttiva di alimentari-bevande (+1,8%), mentre è calata la produzione della farmaceutica (-1,9%); la cosmesi-profumeria è stata ancora in forte crescita (+9,2% in valore).

Nel 2024 il settore cartotecnico trasformatore ha registrato una diminuzione dell’export in valore del -2,2% sul 2023, che ha impattato sulla diminuzione del fatturato del comparto, mentre è aumentato l’export in quantità (+5%).

I giudizi delle imprese cartotecniche trasformatrici sul primo trimestre 2025, rispetto al quarto trimestre 2024, evidenziano un quadro moderatamente positivo per la maggioranza degli indicatori (produzione, fatturato, ordini interni) e più ottimistico sugli ordini esteri.

La Federazione Carta e Grafica rappresenta la filiera della produzione di carta e cartone e della sua trasformazione in imballaggi in carta, cartone e flessibili, prodotti cartotecnici e articoli igienico-sanitari, della grafica e stampa, oltreché dei fornitori dei relativi macchinari. La filiera rappresentata dalla Federazione Carta e Grafica esprime un valore di 26,9 miliardi di euro di fatturato (1,2% PIL), generato da oltre 160.000 addetti diretti in circa 16.000 imprese.

Una filiera essenziale, strategica e circolare

La filiera Carta e Grafica è una filiera essenziale per alcune attività chiave della società, come ha dimostrato la pandemia Covid-19 del 2020-2021. In questo contesto l’utilizzo delle carte igienico-sanitarie, importante presidio per l’igiene, è stato imprescindibile, mentre la filiera, protagonista nella produzione di imballaggi a base cellulosica e di quelli in plastica flessibile, ha svolto un ruolo fondamentale nel garantire forniture sicure di prodotti alimentari e farmaceutici e altro ancora, di vitale importanza e cruciali per l’Italia e l’Europa.

Senza imballaggio molti trasporti sarebbero impossibili, lo spreco alimentare crescerebbe in modo esponenziale e diverse merci e prodotti fondamentali per la cittadinanza non sarebbero disponibili. Senza contare il settore delle carte speciali, usate, ad esempio, come filtri nel settore meccanico o nel comparto medicale. Inoltre, la carta e la stampa sono indispensabili nel campo dell’informazione e dell’istruzione: leggere su carta e scrivere a mano sono “medicine” per la mente e per la formazione delle nuove generazioni, sempre più afflitte dagli effetti di un eccesso di digitale.

Oltre che essere essenziali, sono settori esportatori – in particolare le tecnologie per la stampa e il converting – e contribuiscono a diffondere il Made in Italy nel mondo. Le filiere della stampa e del packaging sono inoltre protagoniste dell’economia circolare. In particolare, grazie alla carta, biomateriale per eccellenza, rinnovabile, compostabile e riciclabile e all’attività delle cartiere, che sono i riciclatori della raccolta differenziata di carta e cartone.

In materia di economia circolare, l’Italia della carta e del cartone, anche grazie all’operato del Consorzio Comieco, è un’eccellenza sia per il tasso di riciclo che per la qualità e il funzionamento del sistema.

Nel 2024 il consumo di carta da riciclare nel nostro Paese è stato di circa 5 milioni di tonnellate (+3,8% rispetto al 2023), valore che pone l’Italia al secondo posto tra i principali Paesi riciclatori in Europa, dopo la Germania. Nella media degli ultimi anni, inoltre, gli imballaggi di carta e cartone sono stati riciclati con un tasso superiore all’85%, risultato raggiunto con anticipo sull’obiettivo UE al 2025 e in linea al target dell’85% al 2030. Primati da divulgare e preservare.